少し前のニュースですが、

『お笑い芸人のインスタントジョンソンのじゃいさんが、

競馬の払い戻しに対して税務署から巨額追徴課税を受けた。』

というニュースがありました。

競馬で万馬券を当てた場合、

利益に対して税金を払わなければいけないんですね。

税金を払わなければいけないにしても

《勝ち馬券の利益》ー《負け馬券を含めた支払額》

で計算してほしいところですが、

それも叶わず、

巨額の追徴課税になってしまったんですね。

ハズレ馬券が経費になっていれば

こんな事態にはなってなかったのでしょう。

税金って知らないと怖いですね。

税金は意外なところで発生することがあります。

それでは、

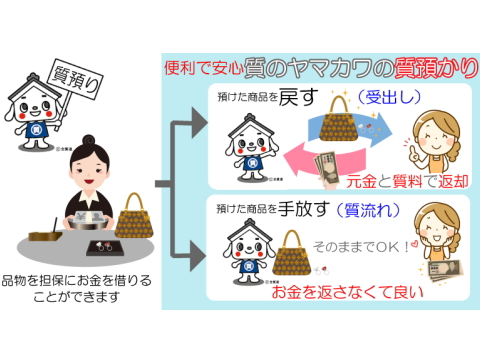

質屋を利用する時に何か税金が掛かることってあるのでしょうか?

質屋に限らず、

買取店を利用する場合でも税務申告が必要な場合があります。

それは、

金地金を売って売却益が出た時

金地金とは、インゴットや純金コインのことを言います。

給与所得者など、

個人のお客様が金・プラチナの売却によって

利益を得た場合は、通常、「譲渡所得」とみなされます。

給料など他の所得と合わせて総合課税の対象になります。

譲渡所得には、

年間で50万円の特別控除がありますので、

地金の売却益とその他の譲渡益を合わせた合計金額が

50万円を超えた分が課税対象となり、

他の給与所得などと合算して総合課税の対象となります。

この課税される譲渡所得の金額は、

保有期間が5年以内と5年超で算出方法が異なります。

【短期譲渡所得(購入後、5年以内で売却した場合)】

(地金の売却益+その他の該当する譲渡益)- 50万円=課税譲渡所得金額

【長期譲渡所得(購入後、5年超で売却した場合)】

(地金の売却益+その他の該当する譲渡益)- 50万円}×1/2=課税譲渡所得金額

※地金の売却益=売却価格 -(取得価格+売却費用)

【保有期間が短期と長期の2種に分かれる場合】

特別控除額は両方合せて50万円が限度で、

短期譲渡所得の譲渡益から先に控除します。

一般の方で譲渡益が50万円を超えるという事は

なかなかありませんが、

もし超えてしまった場合は税務申告が必要となります。

金相場が高騰している今だからこそ

心配になることですね。